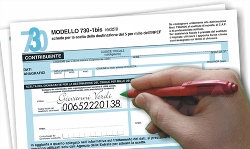

È ormai scaduto da tempo il termine ultimo per la presentazione del modello 730 per la dichiarazione dei redditi, ma esiste ancora la possibilità di assolvere l’obbligo nei confronti dell’amministrazione finanziaria per mezzo di Unico 2009, anche nel formato Mini. A chi è stata offerta questa interessante possibilità di “proroga”? Non sono rari i casi di contribuenti che non sono riusciti a utilizzare il modello 730, sia per la mancanza di un sostituto d’imposta per la sua liquidazione, sia per scadenza dei termini relativi al reperimento della documentazione necessaria per il visto di conformità. Unico 2009 in questo senso rappresenta una innovazione non indifferente, dato che consente di apportare anche delle correzioni a un 730 già presentato, mediante il pagamento, entro il termine del 16 giugno, della somma dovuta comprensiva della differenza di importo eventualmente rilevata.

È ormai scaduto da tempo il termine ultimo per la presentazione del modello 730 per la dichiarazione dei redditi, ma esiste ancora la possibilità di assolvere l’obbligo nei confronti dell’amministrazione finanziaria per mezzo di Unico 2009, anche nel formato Mini. A chi è stata offerta questa interessante possibilità di “proroga”? Non sono rari i casi di contribuenti che non sono riusciti a utilizzare il modello 730, sia per la mancanza di un sostituto d’imposta per la sua liquidazione, sia per scadenza dei termini relativi al reperimento della documentazione necessaria per il visto di conformità. Unico 2009 in questo senso rappresenta una innovazione non indifferente, dato che consente di apportare anche delle correzioni a un 730 già presentato, mediante il pagamento, entro il termine del 16 giugno, della somma dovuta comprensiva della differenza di importo eventualmente rilevata.