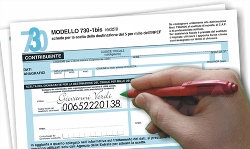

Il 5 per mille torna a far parlare di sé: la Gazzetta Ufficiale ha provveduto alla pubblicazione del decreto del presidente del Consiglio dei ministri del 3 aprile 2009, il quale contiene le disposizioni relative ai soggetti ammessi al beneficio fiscale, nonché le tempistiche e modalità per l’inserimento negli elenchi, il riparto delle somme, i termini per recuperare gli importi percepiti in maniera indebita. Tutti questi aspetti erano ben noti, ma ora hanno assunto il carattere dell’ufficialità: sono stati ammessi al riparto del 5 per mille 2009 le associazioni di volontariato, le Onlus, gli enti di ricerca scientifica, associazioni sportive e Comuni. Come è noto, il cinque per mille dell’Irpef relativo all’anno finanziario 2009 verrà destinato a cinque diverse finalità: sostegno del volontariato e di altre organizzazioni non lucrative, finanziamento della ricerca scientifica e universitaria, sostegno della ricerca sanitaria, sostegno di attività sociali e sostegno delle associazioni sportive dilettantistiche.

Il 5 per mille torna a far parlare di sé: la Gazzetta Ufficiale ha provveduto alla pubblicazione del decreto del presidente del Consiglio dei ministri del 3 aprile 2009, il quale contiene le disposizioni relative ai soggetti ammessi al beneficio fiscale, nonché le tempistiche e modalità per l’inserimento negli elenchi, il riparto delle somme, i termini per recuperare gli importi percepiti in maniera indebita. Tutti questi aspetti erano ben noti, ma ora hanno assunto il carattere dell’ufficialità: sono stati ammessi al riparto del 5 per mille 2009 le associazioni di volontariato, le Onlus, gli enti di ricerca scientifica, associazioni sportive e Comuni. Come è noto, il cinque per mille dell’Irpef relativo all’anno finanziario 2009 verrà destinato a cinque diverse finalità: sostegno del volontariato e di altre organizzazioni non lucrative, finanziamento della ricerca scientifica e universitaria, sostegno della ricerca sanitaria, sostegno di attività sociali e sostegno delle associazioni sportive dilettantistiche.