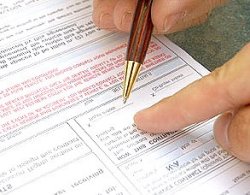

Dal 12 al 20 settembre 2009 si terrà il 73° appuntamento con la Fiera Campionaria Internazionale del Levante, il noto evento italiano e del Mediterraneo che si tiene ogni anno a Bari, nel quartiere di Fesca-San Girolamo: c’è da sottolineare che nel corso di questa edizione sarà presente l’Agenzia delle Entrate con un proprio stand , attivo giornalmente dalle 9 alle 20 nelle adiacenze dell’Ingresso Monumentale. Lo stand delle Entrate verrà attivato in modo da offrire un’ampia assistenza a tutti i contribuenti che ne abbiano necessità. Per essere più precisi, si tratta di ben due postazioni, le quali sono dotate di un collegamento telematico all’Anagrafe Tributaria: il loro scopo è sostanzialmente quello di consentire ai visitatori della fiera di poter accedere ai vari servizi che sono messi a disposizione, avvalendosi dell’assistenza dei funzionari dell’Agenzia. Il contribuente potrà quindi ottenere informazioni che riguardano la sua posizione fiscale (come ad esempio la tessera sanitaria, lo stato di lavorazione dei rimborsi fiscali e le diverse dichiarazioni che ha presentato), ma anche sui principali adempimenti tributari e sulle agevolazioni che sono attualmente in vigore.

Dal 12 al 20 settembre 2009 si terrà il 73° appuntamento con la Fiera Campionaria Internazionale del Levante, il noto evento italiano e del Mediterraneo che si tiene ogni anno a Bari, nel quartiere di Fesca-San Girolamo: c’è da sottolineare che nel corso di questa edizione sarà presente l’Agenzia delle Entrate con un proprio stand , attivo giornalmente dalle 9 alle 20 nelle adiacenze dell’Ingresso Monumentale. Lo stand delle Entrate verrà attivato in modo da offrire un’ampia assistenza a tutti i contribuenti che ne abbiano necessità. Per essere più precisi, si tratta di ben due postazioni, le quali sono dotate di un collegamento telematico all’Anagrafe Tributaria: il loro scopo è sostanzialmente quello di consentire ai visitatori della fiera di poter accedere ai vari servizi che sono messi a disposizione, avvalendosi dell’assistenza dei funzionari dell’Agenzia. Il contribuente potrà quindi ottenere informazioni che riguardano la sua posizione fiscale (come ad esempio la tessera sanitaria, lo stato di lavorazione dei rimborsi fiscali e le diverse dichiarazioni che ha presentato), ma anche sui principali adempimenti tributari e sulle agevolazioni che sono attualmente in vigore.