I dati relativi alle aperture delle partite IVA relativi a Marzo 2012 fanno riflettere sul mondo del lavoro e su come l’economia del Paese stia lentamente cambiando. Innanzitutto il dato complessivo è in salita del 12,4% rispetto al mese precedente, oltre che del 7,4% rispetto allo stesso mese del 2011.

I dati relativi alle aperture delle partite IVA relativi a Marzo 2012 fanno riflettere sul mondo del lavoro e su come l’economia del Paese stia lentamente cambiando. Innanzitutto il dato complessivo è in salita del 12,4% rispetto al mese precedente, oltre che del 7,4% rispetto allo stesso mese del 2011.

Quello che fa’ la differenza e che sostiene un andamento positivo sulle nuove aperture sono le “persone fisiche”; queste sono il 77,7% delle aperture di partita IVA totali, mentre le società di capitali sono pari al 12,4%. L’incremento generale è dovuto quindi in gran parte alle nuove posizioni IVA delle persone fisiche, sempre più richieste dal mondo del lavoro e sempre più utilizzate dai giovani che cercano di farsi strada nel mondo dei professionisti.

L’apertura di Partite IVA in Italia è un dato interessante, anche se è necessaria una premessa importante per “leggere correttamente” l’analisi generale; nel mese di Maggio 2012 sono state aperte 47778 partite IVA, ovvero il 2,9% in più rispetto al mese precedente e solo lo 0.07% in più rispetto allo stesso mese dell’anno prima.

L’apertura di Partite IVA in Italia è un dato interessante, anche se è necessaria una premessa importante per “leggere correttamente” l’analisi generale; nel mese di Maggio 2012 sono state aperte 47778 partite IVA, ovvero il 2,9% in più rispetto al mese precedente e solo lo 0.07% in più rispetto allo stesso mese dell’anno prima.

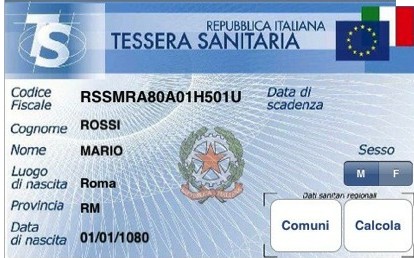

Il codice fiscale è una sequenza alfanumerica di caratteri che contraddistingue ai fini fiscali in modo univoco i cittadini italiani. La sua introduzione risale al 1973 e precisamente è stato ufficializzato con il decreto legge del Presidente della Repubblica n° 605 del 29 Settembre. Il fine del Governo era quello di controllare in modo più efficiente l’amministrazione finanziaria creando anche l’anagrafe tributaria. Ad ogni cittadino italiano viene attribuito un codice fiscale dall’Agenzia delle Entrate secondo un metodo di calcolo noto secondo cui vengono presi precisi caratteri dai dati anagrafici al fine di ricavare la stringa che è poi il vero e proprio “codice fiscale”.

Il codice fiscale è una sequenza alfanumerica di caratteri che contraddistingue ai fini fiscali in modo univoco i cittadini italiani. La sua introduzione risale al 1973 e precisamente è stato ufficializzato con il decreto legge del Presidente della Repubblica n° 605 del 29 Settembre. Il fine del Governo era quello di controllare in modo più efficiente l’amministrazione finanziaria creando anche l’anagrafe tributaria. Ad ogni cittadino italiano viene attribuito un codice fiscale dall’Agenzia delle Entrate secondo un metodo di calcolo noto secondo cui vengono presi precisi caratteri dai dati anagrafici al fine di ricavare la stringa che è poi il vero e proprio “codice fiscale”.

L’IRPEF (Imposta sul Reddito delle Persone Fisiche) è una delle principali imposte italiane dirette, di tipo personale e progressivo. La norma di riferimento in questo senso è il

L’IRPEF (Imposta sul Reddito delle Persone Fisiche) è una delle principali imposte italiane dirette, di tipo personale e progressivo. La norma di riferimento in questo senso è il